國際數據資訊(IDC)會針對許多市場的業者競爭動向、態勢進行觀察評析,此一系列的評析報告稱為市場評析(MarketScape),每兩年一次重新觀察評定,繼2014年、2016年之後,最新的2018年版也於近期發布。

國際數據資訊(IDC)除了調查資訊技術硬體、軟體、服務等市場規模、出貨量、成長率外,也針對許多市場的業者競爭動向、態勢進行觀察評析,IDC此一系列的評析報告稱為MarketScape(市場評析)。

過去數年來,IDC已建立許多類項的市場評析,並且週期性的規律更新,如企業無線區域網路(Wireless Local Area Network,WLAN)的市場評析、全快閃儲存陣列(All-Flash Array,AFA)設備的市場評析等,物件儲存(Object Storage,OBS)設備的市場評析也在其列,且每兩年重新觀察評定,在2014年、2016年之後,2018年版也於近期完成更新。

縱軸橫軸檢視評量判讀市場評析圖表

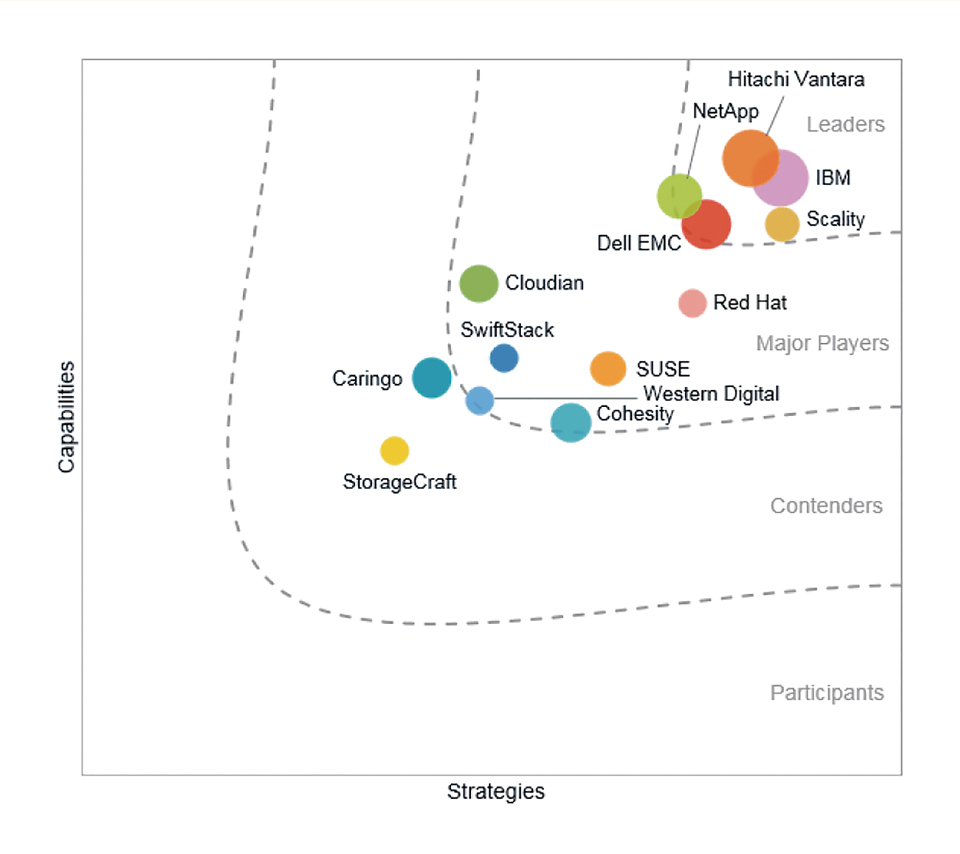

在正式說明態勢變化前須先了解IDC市場評析的圖表所代表的意涵,圖1中的縱軸是指產品方案的技術表現,泛指各種資訊功能、技術能耐等(進一步將於後述),橫軸則是指產品供應商的商業策略,泛指市場選擇、銷售手法等。

透過縱軸、橫軸的檢視評量,即可標出該市場中每個參與業者(產品供應商)的座標位置,產品表現愈佳者在縱軸上愈處高位,商業策略愈佳則可將座標點愈往右側移動。言下之意,愈能居於右上角位置,即代表在市場上居優勢地位,IDC依據此將市場劃分成4個競爭層次,分別是領導者(Leaders)、主要業者(Major Players)、角逐者(Contender)以及參賽者(Participants)。

另外,4個競爭層次並不是用完全平直的水平、垂直線進行區隔,而是帶有弧度的,若業者在市場上較為兼顧產品表現與商業策略,而不是偏重產品或策略,則在評定上給予該業者更多的肯定,有較高的機會進入較高的競爭層次,這是區隔線以弧曲方式表現的原因。

|

| ▲圖1 IDC物件儲存市場。 |

更重要的一點是,無論產品技術再好、業者策略再高明,若產品不能在市場上獲得顧客的肯定而買單,落入銷售不佳、叫好不叫座,則評定依然有些折扣、遺憾,因此IDC市場評析也將業者的營收市占率放入圖表中,氣泡愈大者即獲得愈大的市場顧客肯定,反之則會呈現小面積的氣泡。

從物件儲存市場評析看今年度業界產品消長

了解市場評析圖表的意涵與判讀方式後,2018年的物件儲存市場領導業者有5家,包含IBM、Hitachi Vantara(原Hitachi Data System,簡稱HDS,於2017年6月改名Hitachi Vantara)、Scality、NetApp,以及Dell EMC。

明確處於主要業者位置的則有4家,包含Red Hat、Cloudian、SUSE以及SwiftStack。另有2家業者大體處於主要業者位置,但有若干程度位於角逐者層次,此為WD(Western Digital)與Cohesity。而參與者亦有2業者,分別是Caringo與StorageCraft。

若與過往2014年、2016年評析相比,業者與產品方案均有消長變化,2014年在領導層次的業者有Amplidata、Cleversafe,但2015年WD/HGST(Hitachi Global Storage Technologies)購併Amplidata後則轉入主要業者層次,同年IBM購併Cleversafe但依然居於領導業者層次。2014年在主要業者層次的尚有Huawei與Tarmin,在角逐者層次的亦有Storiant、Basho、NEC以及Coho Data,在2016年均不在市場,顯見市場競爭的激烈。

而最新的2018年,原本介於領導與主要位置間的業者NetApp更跨入領導領域,Dell EMC則略退,與NetApp處於接近的位置。而主要業者的動態則有SUSE(於2018年7月自Micro Focus分立出獨立營運)與Cohesity則首次進入主要業者,原主要業者Caringo轉入角逐者。同樣的參賽者也有變化,2014年、2016年均入榜的Exablox於2017年1月由StorageCraft所收購,相同位置更名成StorageCraft。

業者座標位置的變化,如前所述在於產品與策略的再檢視評定,如過去EMC是以Atmos、Centera、Isilon、ViPR等多樣產品接受IDC評定,而後改以ECS(Elastic Cloud Storage),或者Caringo將其產品Castor進行大幅改造強化,並改名為Swarm,即在商業策略上進行品牌重塑,這些均會帶來變化影響,甚至影響市場肯定度(泡泡面積)。

產品策略評估依據力求評定客觀公允

另外,各位可能好奇產品與策略的評核依據為何?以產品而言有5項主依據,其下展開則共有11項細則依據,例如「產品功能」為一項主依據,共計25分,其中包含不可或缺功能的評定5分、附加性功能的評定7分、功能搭配組合的評定7分,資料管理的評定6分,所有評項加總為100分。策略方面也分成6項主依據,10項細則依據,包含財務評定、研發評定等,加總亦為100分。

除此之外,也針對不同市場來增修評定項,例如物件儲存設備市場即追加評定安全性、多雲整合能力、資訊生命週期管理(Information Life-cycle Management,ILM)等,以更專業務實的方式,讓業者的市場地位評定更客觀公允。

另外,在產品與策略上的比重也會斟酌調整,例如物件儲存方案有朝雲端化發展的趨勢、且應用範疇更寬廣,因此策略的重要性應予以提升,以更真確反應市場。

進一步地,IDC的市場評定也不全然是量化數據,凡受評的業者均有質性評論,並在評論後並陳其強項與缺處,即便已處領導層次的業者依然期待能在若干產品或策略上改進,此均為數據外的補充。

其他的評定準則也包含業者的產品須在全球市場上逾2,000萬美元以上營收方進入評析,類似拉力大賽(World Rally Championship,WRC)規定參賽的賽車須為市售車,且生產銷量須25,000輛以上,以此為共同基礎進行競爭。

此外,物件儲存方案的業者中有部分為軟硬合一的設備商,有部分為純軟體業者,其軟體可搭配一般伺服器以實現物件儲存功能,如此在業者營收(泡泡大小)的計算上也有所不同,其中會將軟硬體合計,軟體部分占整體營收的25%~50%不等,此同樣在力求公允評判。

最後,IDC也針對物件儲存方案進行終端使用者調查與未來市場預測,北美450份調查回應者中超過一半已經採行物件儲存方案,理由是現行NAS(Network-Attached Storage)已複雜到難以管理;同時有超過40%的回應表示,他們擔心企業與組織內的非結構化資料持續飛快增長;調查也顯示無論企業的規模大小,均已認知與體會物件儲存的彈性優點。

展望後續,IDC也預測在「檔案與物件儲存市場」中將以物件儲存成長力道最大,勝過Scale-up檔案儲存也勝過Scale-out檔案儲存,將具有近10%(9.5%)的5年年複合成長率,未來值得期待。

<本文作者郭思偉為IDC台灣區企業應用研究部資深市場分析師>