零售銀行、企業銀行和私人銀行亟須部署新興科技,重塑公司文化,以應對來自科技巨頭及支付公司的競爭壓力。由於新冠疫情,數位銀行業務數量激增,此一任務現在更加地迫在眉睫。

目前,銀行的全部注意力都集中在因新冠疫情而出現的新挑戰上。在全球疫情之前,銀行據點的客流量就已呈現下降趨勢,而受封城隔離政策影響,這種趨勢只會繼續加劇,客戶們不得不居家隔離,而員工則在遠程辦公或時常因病缺席。

金融領域數位化專家Chris Skinner指出,「多年來,銀行一直在針對技術故障情況做災難復原演習,但從未計畫過針對實體辦公建築關閉的復原演習,這是從危機中得到的一大教訓。」

66%的受訪者認為新科技將對銀行業產生重要影響。

66%的受訪者認為新科技將對銀行業產生重要影響。

新冠疫情中的封鎖隔離可能會加速銀行業的數位化進程;此前,該行業就已在承受來自支付公司、科技巨頭及電商公司的激烈競爭壓力。根據經濟學人智庫的最新全球銀行業調查(今年是該調查連續進行的第七年,調查領域首次擴大到商業銀行及私人銀行),45%的受訪者表示對此一挑戰的應對策略是創建一個「真正的數位生態系統」。該對策旨在整合自建數位服務和第三方產品,其被提到的次數於所有對策中最高;而在2019年,持相同看法的受訪者僅為41%。

本文著重探討銀行業數位化進程中的三個核心問題:目前銀行在數位化轉型中處於什麼位置;銀行為克服挑戰,更為透過不同的科技和渠道增加用戶交互度所做的行動;以及銀行如何通過實現更加敏捷的架構重組,並抓住寶貴機遇。

應對挑戰的方法討論

2020年2月至3月,經濟學人智庫代表Temenos對305位全球銀行高階主管就數位化方面相關主題進行了調查採訪。調查受訪者包括來自歐洲(25%)、北美(24%)、亞太地區(18%)、非洲和中東(16%)及拉丁美洲(17%)的零售、企業和私人銀行。受訪者的工作職能涵蓋:市場和銷售(18%)、IT(13%)、客戶服務(7%)以及財務(14%),其中近一半的受訪者(49%)為決策層高階主管。在調查進行至一半時,新冠病毒疫情爆發。該調查是一項關於全球銀行業時代開拓新領域的全球範圍研究項目的一部分。它借鑑了對全球零售、企業和私人財富銀行、監管機構、國際組織和諮詢公司的一系列深入訪談。

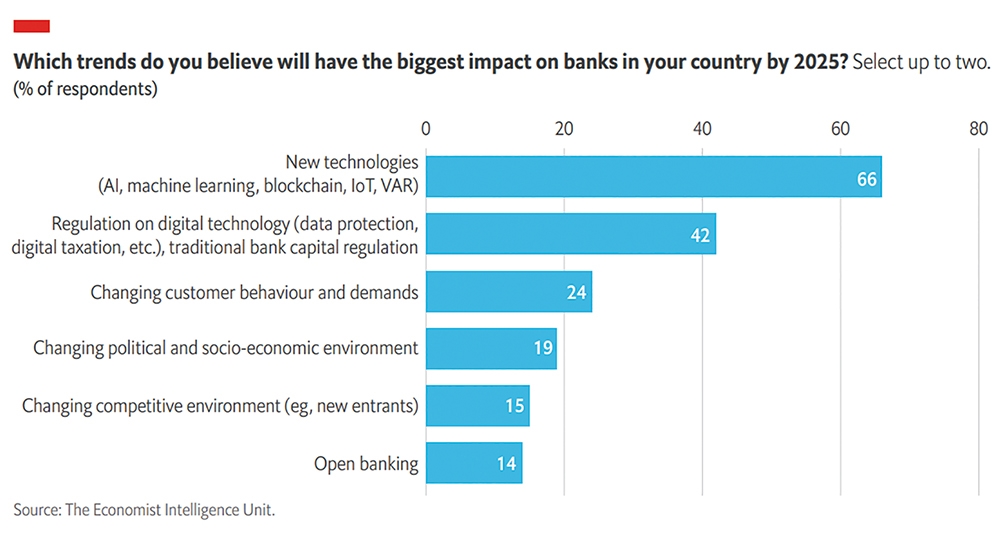

您認為到2025年哪些趨勢將對您所在國家的銀行產生最大的影響?(最多選兩個)

您認為到2025年哪些趨勢將對您所在國家的銀行產生最大的影響?(最多選兩個)

絕大多數受訪者(66%,高於2019年的42%)認為人工智慧(AI)、機器學習、區塊鏈或物聯網(IoT)等新科技對銀行業的影響不容小覷。這凸顯了在與不屬於傳統銀行業的科技新勢力所形成的競爭相抗衡時,應用這些新工具的重要性。該行業的新入局者包括支付玩家PayPal和Apple Pay(50%),或Google、Facebook和阿里巴巴等大型科技公司(34%)。

自2008年金融危機以來,數位技術方面的監管(如數據保護)一直影響著銀行的損益(P&L);現在,監管被公認為是行業內影響第二大的趨勢(42%)。新出爐的監管法規可能會對某些地區開放銀行的發展有決定性改變,但也可能為非傳統競爭者進入該行業創造了機會。

由於新型銀行(Neobanks)一直未能大幅削弱傳統銀行的儲蓄或貸款量,受訪者對其不抱過多憂慮(20%)。而一些早期投入的挑戰者正在調整其策略,從直接提供金融產品轉而向品牌、影響力、資本更大的現有銀行出售其專業知識。事實上,84%的受訪者認為金融科技比傳統銀行擁有更為實質性、更加持續的成本優勢:投資金融科技是26%的受訪者,更是零售領域受訪者(33%)的首要創新策略。

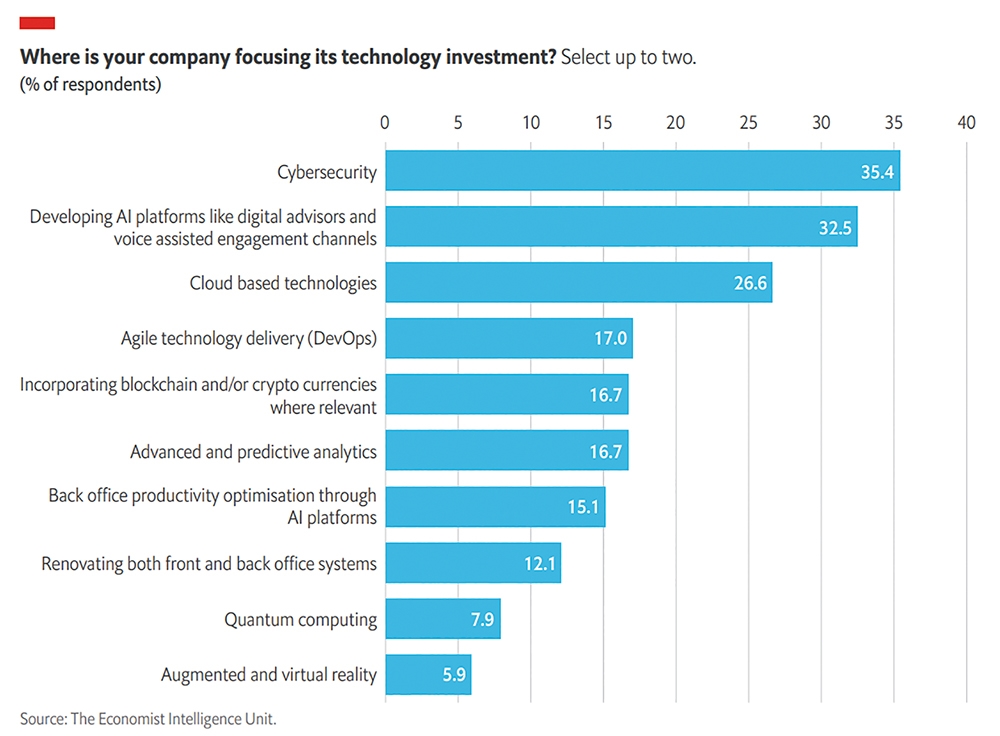

貴公司將技術投資專注於在何處?(最多選兩個)

貴公司將技術投資專注於在何處?(最多選兩個)

先進科技的重要性日益提升,然而變化的客戶行為和需求的重要性(雖然仍有28%的受訪者認為其影響力較大)卻在不斷地下降。2019年,31%的受訪者將該要素視為非常重要;2018年的比例則為58%。比例下降的原因可能是銀行客戶對於數位化的應用增多,也建立了對數位服務的期待。現在表現出更高的數位採用率,並且已經建立了數位期望。此外,大部分受訪者(59%)同意「到2025年,基於開設分行的傳統銀行模式將消逝」的說法,該比例高於2019年的44%。

84%的受訪者認為在向企業敏捷性轉變發展的過程中,DevOps(一套將軟體開發和IT營運相結合的科技)將與基於雲端的現代平台一同發揮變革性作用。銀行的關注主要集中在雲端驅動技術和服務的計算能力和靈活性上,而27%的受訪者的科技投資也是集中在這一領域。毫不令人意外的是,81%的受訪者認為,在英國和美國的監管機構關注雲端技術數年的背景下,多雲端戰略將成為監管的先決要點。

絕大多數受訪者(83%)認為,透過單一入口點實現銀行業務和其他服務的設想將成為引領市場的主流。據45%的受訪者稱,這對銀行將現有業務模式轉變為真正的數位生態系統發揮了正面的推動作用。

在數位化進程中,銀行的工作重點是什麼?對於許多人來說,科技投資取決於網路安全(35%),而這也反映了人們對數據洩露問題的普遍擔憂。33%的受訪者提到了數位顧問和語音輔助交互渠道等AI平台的發展,27%的受訪者提到了雲端驅動技術。毫無疑問的是,AI將在數位化變革進程中發揮核心作用:77%的受訪者認為,釋放AI科技的巨大潛能將成為決定銀行輸贏的關鍵。

然而,銀行如果只關注AI面向客戶的能力,卻淡化了價值鏈中的其他更注重效率、客戶保留和監測功能的諸多優勢,則有可能會錯失良機。客戶對於AI技術使用其數據的方式及數據的安全性仍存在不少擔憂。34%的受訪者對數據使用缺乏透明性表示擔憂,而40%的受訪者則認為其個人財務訊息的安全性仍有不確定性。儘管有不少顧慮與擔憂存在,但有跡象表明該行業中的產品創新有所增加。30%的受訪者預估將保留現有產品服務,並同時整合第三方銀行或非銀行產品(該比例高於去年的28%)。

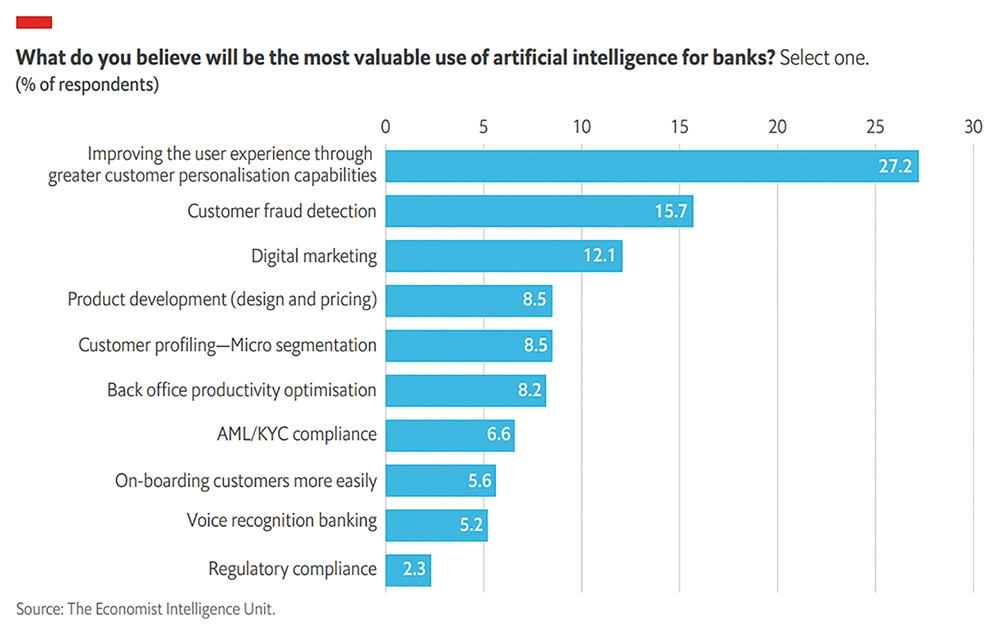

要想整個客戶旅程取得成功,受訪者表示,在欺詐檢測(16%)和後台功能(8%)中更廣泛地部署AI技術可能會在未來的業務計畫中占據更重要的位置。

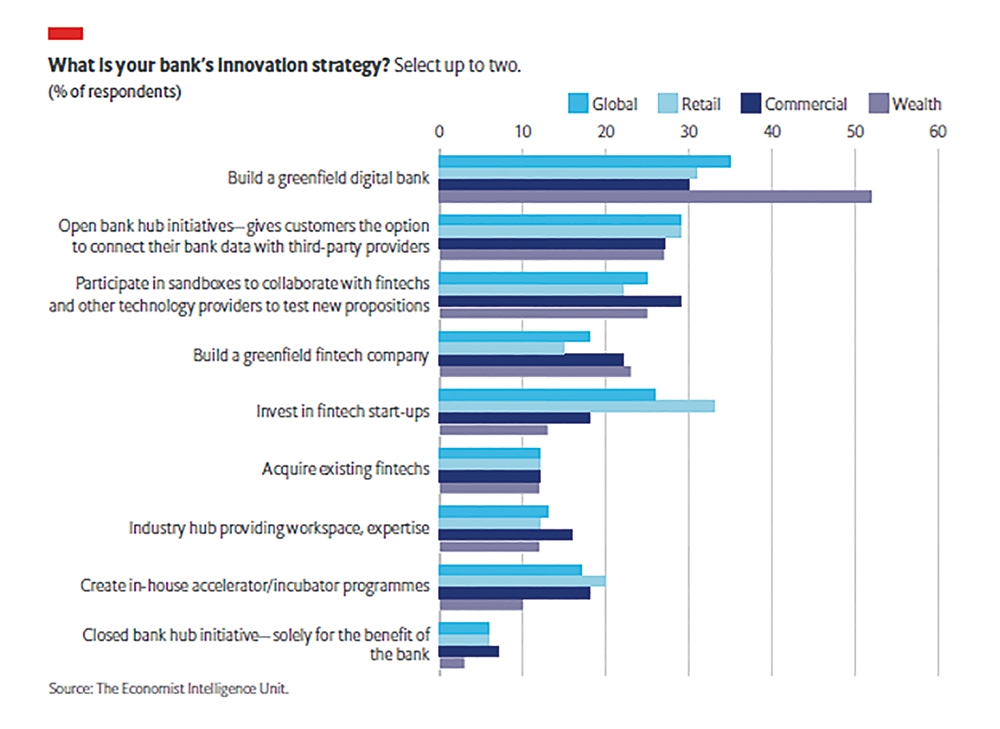

去年,建設全新數位銀行就是零售銀行的首要創新策略(36%)。今年,執行該策略再次成為全球受訪者的首要目標(35%),而財富管理領域的受訪者對此態度尤為強烈。52%的受訪者認為這是性價比最高的競爭手段。

作為第二受歡迎的選擇(29%),幫助客戶獲得第三方產品的開放銀行中心倡議的重要性同樣不容小覷。其次,26%的受訪者將對金融科技初創企業的投資作為其創新策略的一部分。25%的銀行計畫加入沙盒環境(雖然與2019年相比該比例有所下降),與金融科技公司和其他科技供應商合作,以測試其新提議。

為了擺脫目前的營運模式,並提高其敏捷性,銀行也在積極制定數位化策略。提高產品敏捷性和推出新產品的能力被認為是第三大重點策略(26%),僅次於改善客戶體驗和交互度(32%)以及精通數位化行銷(31%)。零售銀行的首要任務是將客戶端使用從實體渠道遷移到數位管道(35%,國際銀行為31%)。

隨著轉帳和產品的數位化越來越敏捷,現金等業務傳統銀行手段將被淘汰。大部分受訪者(75%)認為,到2025年,紙幣在全球所有零售交易中的占比將低於5%。

隨著科技和需求的變化速度加快,銀行若想在2025年成功利用各種數位化優勢盈利,那麼總體上它們將需要採用新的工作實踐和管理架構,以配合其業務策略和重點工作。

然而,鑑於只有17%的受訪者表示這是其科技投資的重點,打破內部壁壘的敏捷結構研發似乎還沒有受到普遍重視。這進一步引出的問題是:銀行是否能夠僅依靠內部資源,在預算範圍內及時實現其新銀行策略與其一系列生態系統計畫。

以盈利為目的之AI

許多銀行都很清楚想要利用人工智慧實現的目標。西班牙凱克薩銀行(CaixaBank)的兩大重點目標是騰出員工時間和提高員工效率。該銀行擁有900TB的資料叢集,並可在高峰時段每秒處理超過12,000筆交易,以改善客戶體驗。

您認為對銀行來說最有價值的人工智慧應用是什麼?(最多選兩個)

您認為對銀行來說最有價值的人工智慧應用是什麼?(最多選兩個)

該銀行商業智庫團隊人數上百,致力於利用大數據、AI和機器學習與客戶進行更高效率的溝通。因此,其分行員工數只有歐盟區域銀行平均的一半,所用成本也是國內同業中最低水平。在短短一年內,凱克薩銀行的顧問和客戶使用的AI虛擬助理就將銷售轉化率提高了一倍多。

從隔離中得到的教訓

此次冠狀病毒危機凸顯了金融機構面對突發事件快速調整適應的重要性,同時從數位銀行的角度來看,它也展示了許多接下來可以把握的機會。

隨著封鎖政策的實施,英國和美國的銀行電話服務已經不堪負荷了。操作流程無法融合政府頒布的救濟金融計畫。但有些銀行卻在危機中展示了敏捷性的真正價值。

美國奧克拉荷馬州的Citizens Bank of Edmond只有一家分行和55名員工。該銀行迅速向借款人發放了救濟貸款表格,修改了透支協議,並提供提前獲得美國政府直接支付救助款項的服務:其反應速度讓較大規模的競爭對手望塵莫及。首席執行官Jill Castilla利用銀行的社交媒體平台提供建議和保證,並為抱有擔憂的客戶提供了個人聯絡方式。例如美國的大西洋聯合銀行(Atlantic Union Bank)的一些銀行開始採取行動,利用新的數位平台簡化貸款申請工作流程,而其他一些銀行則希望通過數位渠道擴大其客戶外展服務。

您銀行的創新策略是什麼?(最多選兩個)

您銀行的創新策略是什麼?(最多選兩個)

然而,在數位體驗中引入人性化的需求,早在新冠疫情之前就已出現。銀行已經在嘗試創新方式以實現這一目標,而一個普遍做法是向客戶提供可供選擇的溝通渠道。例如美國的兩家銀行,總部位於奧勒岡州的Umpqua Bank和總部位於愛荷華州的Hills Bank一直在利用手機銀行App讓其客戶直接與他們選擇的數位銀行接觸溝通,進行包括銀行開戶和資金轉移在內的各種服務。土耳其的VafikBank擁有一支直銷代理隊伍,會到數位銀行客戶的辦公室或家中拜訪,就貸款等較為複雜的產品向他們提供專業建議。

美國數位銀行業務的飛躍

金融科技公司發現,相較歐洲和亞洲,美國現有銀行的地位更難挑戰,但這種情況可能即將發生改變。

例如Varo Money,一家同時提供支票、儲蓄帳戶及貸款的行動銀行公司所取得的進展。經過三年的等待,美國聯邦存款保險公司在今年早些時候批准了Varo的銀行執照申請。一旦獲得最終批准,Varo將能夠向美國客戶提供與現有銀行客戶一樣的待遇:25萬美元的存款擔保。 隨後,Varo從意想不到的渠道收到了更多好消息。2020年3月,其位於紐約的金融科技競爭對手Moven,出乎市場意料地關閉了該公司的消費者業務,並且將原因歸咎於目前缺乏發展資金的市場狀況。另外,出於對Varo金融健康關注核心的認可,Moven選擇推薦其作為面臨帳戶關閉的客戶的首要備選。

對於Varo Money來說,最終獲得該國家銀行許可牌照將是大告成功的最後一步。

<本文摘自Temenos委託經濟學人智庫(EIU)針對銀行業未來的趨勢研究報告>