在數位經濟與企業數位轉型蓬勃發展下,運算力逐漸成為衡量一國數位與產業競爭力指標,身為數位經濟大國之一,根據中國信息通信研究院發布的《2022年全球數字經濟白皮書》指出,中國數位經濟規模在2021年已達7.1兆美元,位居世界第二,僅次於美國,而支持該國數位經濟成長的運算力,平均投資1元可獲得3~4元的產出。

特別在十四五計畫中提到技術發展自主、打造數位韌性供應鏈,以及大力發展製造業的目標下,運算力產業是否能健康發展尤為關鍵。 此外,雖然中國目前產業發展以硬體為主,但也看到如軟體、元宇宙、數位分身將可能更有效強化萬物聯網能力,甚至推動技術標準設立,因此更加重視軟體運算力,許多機構也指出中國的IaaS、PaaS、SaaS市場未來將以更快速度成長。

全球主要國家皆加大運算能力投入

為爭奪在數位經濟的話語權,美國、中國、日本、韓國、歐盟無不挹注資源發展算力資源產業與超級電腦。以美國為例,該國在2022年2月公布《關鍵與新興技術清單》,包含邊緣運算、超級運算、雲端運算、運算架構、數據儲存、數據處理等六大面向;其他延伸包含機器學習、深度學習、增強式學習、次世代人工智慧等與人工智慧發展相關的技術,以及包含量子科技發展的量子網路、量子運算、量子加密演算法等。

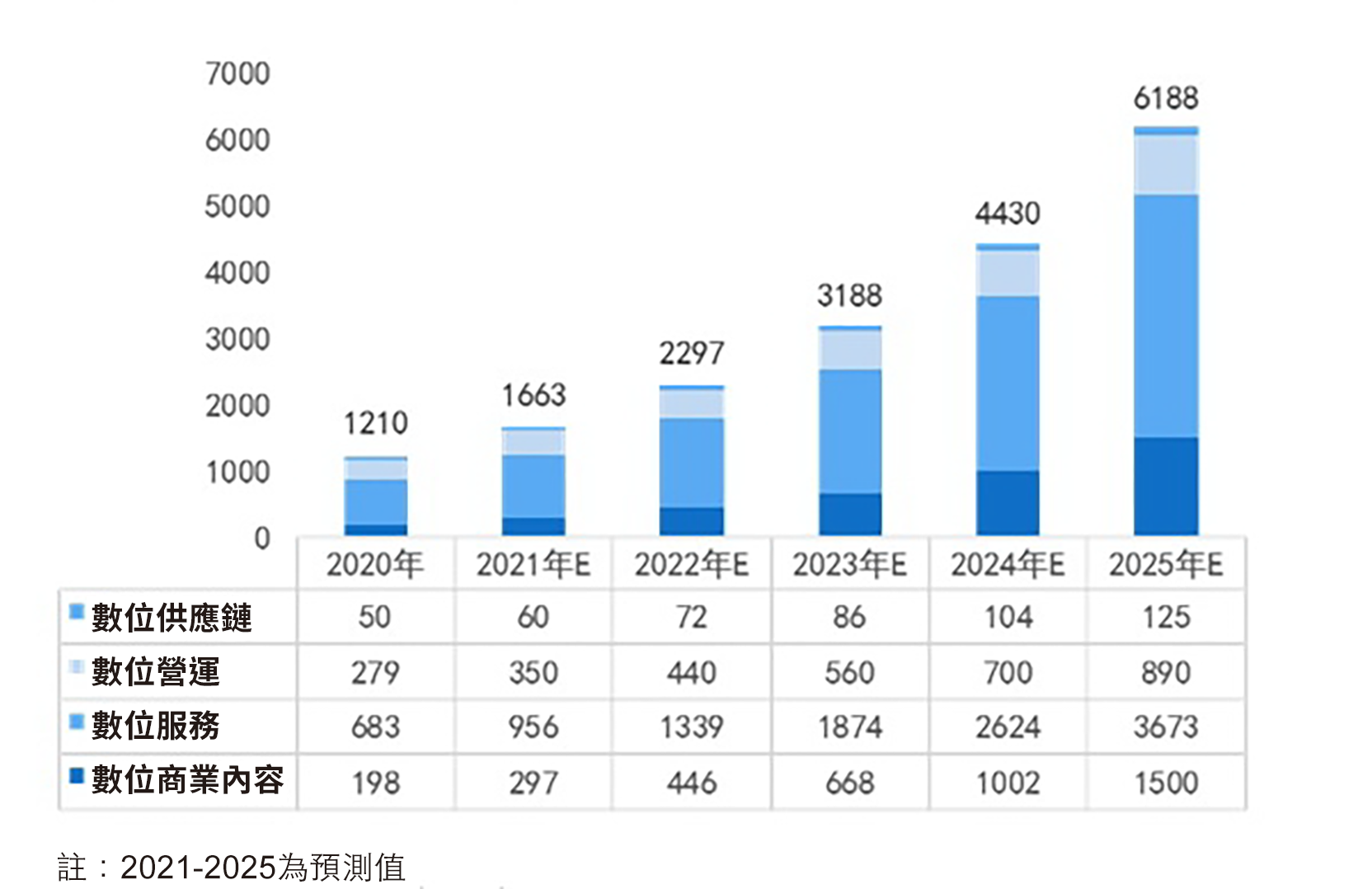

2020-2025中國數位商業核心產業鏈市場規模(單位:億元) (資料來源:中國AI數位商業產業展望2021-2025)

2020-2025中國數位商業核心產業鏈市場規模(單位:億元) (資料來源:中國AI數位商業產業展望2021-2025)

歐盟也在2021年9月預計在量子運算、數位基礎建設,與5G領域投入1,700多億美元,緊接著在2022年公布《歐洲晶片法案》指出須強化人工智慧晶片、邊緣運算晶片、環繞式閘極(Gate-all-around,GAA)、全空乏型矽絕緣層金氧半電晶體(FD-SOI)、鰭式電晶體(FinFET)等技術,將歐盟的晶片產能由當前的10%在2030年提升至20%,強化數位競爭力。

另一國家則是日本,在經歷「失落20年」後,日本開始以資通訊科技投入從國家到產業的數位轉型(DX),在運算力的布局上則首重量子技術與人工智慧發展。在量子技術部分,日本計畫興建8座「技術創新基地」,以及「QSATR」會議來強化技該術研發。

同時,日本也與美國共同開發量子電腦的半導體,研究2納米半導體晶片,整合日本產業技術綜合研究所、理化學研究所、東京大學等學研機構,在「立場相近」的思維下,與盟友強化量子運算競爭力。當然,在2021年,日本的量子創新倡議聯盟、慶應大學、豐田汽車已可開始使用由美國IBM日本分公司推出的「IBM Quantum System One」量子電腦,為岸田內閣「新資本主義」注入強心針,該政策其中一項是希望在2022年達到日本自建量子電腦,結合相關人才,在產業與軍事上皆能應對未來國際間數位霸權的爭奪。

從《中國算力發展指數》分析產業發展方向

根據統計,中國運算力產業企業家數為2,300多家,伺服器市場前五位業者為浪潮、新華三、戴爾、聯想、華為,其中國有品牌市占率達75%;在智慧運算領域,前三名業者是浪潮、安擎、華為,國有品牌市占率達85%。

同時,基礎設施的完善也有助於運算力產業發展,例如由中央發改委提出的「東數西算」工程,在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏啟動建造運算力樞紐,由於中國東半部為經濟發展快速者,因此如何將數據與運算力延伸到西部,平衡全國數位發展,就是「東數西算」的目標。

中國東數西算工程分佈圖。(資料來源:新浪網)

中國東數西算工程分佈圖。(資料來源:新浪網)

從另個角度看,該政策也計畫以推動算力工程來強化產業發展新商業模式與新技術,突破美國長期以來的科技封鎖,除華為、騰訊、阿里等企業紛紛響應外,同時也能帶動工程營建、資通訊、IT設備、軟體、綠色能源等產業發展,逐步建立數據分析的「內循環」體系。

同時,為更有效衡量運算競爭力的發展,中國信通院發布了「中國算力發展指數」,從算力規模、算力產業、算力技術、算力環境、算力應用上進行評估。算力規模評估項目包含伺服器、AI伺服器、超級電腦,基礎運運算力採用32位元浮點數(FP32),人工智慧運算力採用16位元浮點數(FP16)衡量;算力產業包含設備、晶片、軟體三大項目之業者;算力技術則涵蓋R&D投入經費比重與專利申請∕授權數,分析各地區在研發投入情形。

而算力環境著重在網路環境與數據流通性的衡量,以平台層、數據層、利用層等不同層次作為評估工具;算力應用則以垂直領域產業的供給與需求端判斷,同時評估運算力的載體∕方式,在消費端,例如手機、穿戴式裝置、遠端辦公比重、線上會議軟體使用、行動支付等面向。在生產端,例如工業物聯網、智慧製造、車聯網的使用,都在評估範圍中。

平衡內部區域發展 強化國際合作

當然,以上述六大指標衡量,中國東部省份之算力指數比西部要高上許多,北京、天津、江蘇、浙江、上海、福建等省份在各面向表現不俗,而貴州、內蒙古、甘肅、寧夏等地區則是未來主要強化運算能力的省份,特別在數據中心、伺服器中心、超級運算中心的建立。

不過,在量子電腦上,由於戰略考量,目前仍以東半部省份為主要發展地區,除了人才取得性、技術∕設備取得容易性等考量外,由於東部產業密集度較高,對於轉型需求大,測試驗證場域也較多,量子技術目前尚在起步階段,距離應用仍有距離,因此部署在產業與人才較密集之處。中國的技術布局特色為較技術成熟地區往其他地方輸送,以朝向均衡發展的綜效。

此外,對外技術輸送與合作也是中國發展主力政策,這次APEC會議,習近平提到可能在2023年重啟一帶一路會議,屆時身為十四五重點技術的運算力勢必也會成為國際合作項目。透過整合科研機構、科技業、國有企業的推動,強化在運算力領域的合作,同時發展如GPU、FPGA、AISC等晶片的發展,以及5G/6G的研究,強化未來在實體產業的應用。未來,中國在晶片發展、鼓勵數據中心節能降碳、可再生能源供電、異構算力融合、雲網融合、多雲調度、數據安全流通勢必有更多政策利多推出。

<本文作者:Howie Su現為產業分析師>