混合雲/混合多雲已成為企業IT主流架構,然而,在享有靈活、彈性以及隨需擴展優勢的同時,迎面而來的挑戰便是維運管理難度的大幅攀升,龐大的監控資料甚至已超出維運管理人員手動處理與理解的能力極限,而這些還不包含以容器技術為基礎的雲原生應用所帶來的複雜性與工作量。

受到國際政經情勢影響,近幾年,企業營運挑戰日益艱鉅。在供應鏈重組、能源成本增加、人才缺乏以及永續發展等壓力下,企業被迫加速轉型腳步,尤其新冠疫情(COVID-19)肆虐,更驅使企業大幅擁抱雲端,如今混合雲/混合多雲已成為企業IT主流架構。

然而,在享有靈活、彈性以及隨需擴展優勢的同時,迎面而來的挑戰便是維運管理難度的大幅攀升,不只是基礎架構日益複雜,在混合雲及多雲的環境下,監控的資料量將愈來愈龐大,甚至超出維運管理人員手動處理與理解的能力極限,而這些還不包含以容器技術為基礎的雲原生應用所帶來的複雜性與工作量。

在此需求之下,智慧維運(AIOps)便應運而生,藉由AIOps,不僅可以從多個來源匯總資料、提供可視性、主動識別問題,還能進一步取得資料洞察,根據資源來判斷維運的狀態,給予有效的管理建議。調研機構IDC預估,到了2026年,全球二千大企業中,高達90%的資訊長均打算採用AIOps解決方案來推動自動修復與工作負載部署決策,以提高彈性與敏捷性。

範疇涵蓋四大領域

智慧維運,顧名思義,便是讓IT維運能更具智慧。這項解決方案涉及了人工智慧、機器學習以及相關的分析技術,並且與IT自動化與維運的最佳實踐進行結合。AI與ML可協助獲取有意義或有價值的洞察,並且提出相關的行動建議,進而簡化IT營運流程與任務,例如進行異常檢測、找出事件的相關性、減少告警的噪音,以及故障排除與找出根本原因等等。

IDC台灣企業應用資深研究經理蔡宜秀指出,AIOps的範疇可簡單區分為兩個面向,一是IT維運管理(ITOM)領域,另一則是IT自動化和組態管理(ITACM)。企業較為熟悉的應用程式效能監控(APM)以及IT維運分析(ITOA)均屬IT維運管理的一環,至於IT自動化和組態管理則包含了工作負載管理(WLM)與資料中心系統與應用控制(DSAC)。

她提到,這四個領域其實也代表著IT團隊現今面臨的挑戰,不光是雲原生與容器就緒(Container-ready)環境加深維運難度,IT架構本身的規模與複雜度也不斷攀升,對速度的要求也愈來愈快,這也是為何近兩、三年來企業對AIOps關注度更高的原因,不管是效能優化調校、營運流程警示、自動化分析、工作負載的管理與遷移,以及資料中心控管等等領域上,企業均多有關注。「幾年前企業確實抱持著觀望的心態居多,但COVID-19爆發後改變了企業對AIOps的想法,雲端運用讓企業環境變得愈來愈複雜,企業也意識到如果不使用AIOps服務,將可能花費更多的人力與心力在維運的調整與維護上。」

市場預測看好未來需求

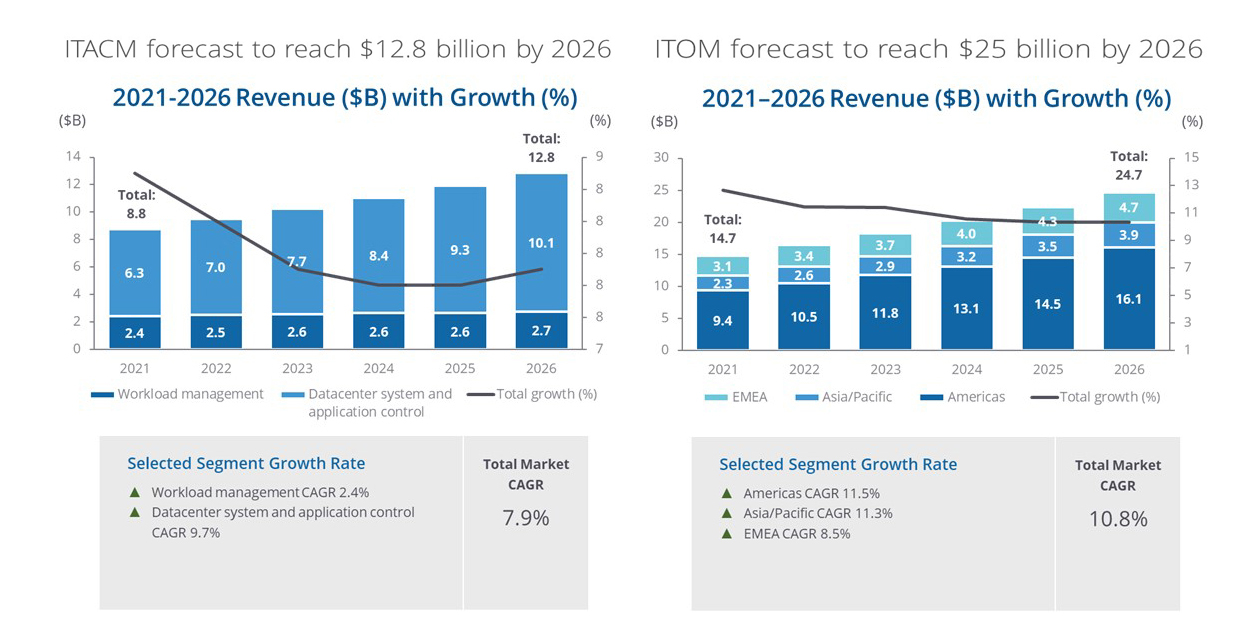

根據IDC預測,2021年全球IT營運管理軟體市場(ITOM)達147億美元,預估到了2026年將可望上看至250億美元。雖然年對年的成長在未來幾年有所趨緩,但總營收仍是持續正向增長,年複合成長率也達到10.8%。另外,在IT自動化和組態管理(ITACM)市場預測方面,2021年全球ITACM總體市場達88億美元,到了2026年將上看128億美元。雖然,工作負載管理在未來幾年發展較為持平,但在資料中心系統與應用控制(DSAC)領域在未來需求也有明顯的上升。(見圖)

全球IT營運管理軟體市場(ITOM)及在IT自動化和組態管理(ITACM)市場,未來年對年的成長雖趨緩,但總營收仍正向增長。(資料來源:IDC)

全球IT營運管理軟體市場(ITOM)及在IT自動化和組態管理(ITACM)市場,未來年對年的成長雖趨緩,但總營收仍正向增長。(資料來源:IDC)

蔡宜秀說明,雖然調查結果並沒有提供2020年的資料,但其實,相較於2020年,不管是ITOM抑或是ITACM在2021年都有不錯的成長幅度,「受到COVID-19影響,全球從2020年開始大幅運用雲端服務,高峰期落在2021、2022年,而後往下緩降,再加上為了因應2023年通膨狀態,企業IT投資都已提早因應經濟緊縮的可能性,預期2023年的IT投資力道將會放緩。」她提到,IT支出一旦放緩,理論上各項投資也會受到影響,但是ITOM市場並不是如此,從IDC預測來看,ITOM總體市場都有小幅增長,也足以顯示市場動能依然相對強勁。

而在ITACM市場表現上,可看到年對年的成長曲線往下滑,但總值成長的幅度同樣也是往上攀升,雖然未來幾年工作負載管理市場需求持平,不過DSAC市場卻有不小的增長動能。原因在於,企業對工作負載搬遷通常會相對謹慎與小規模進行,而且不會反覆一直搬遷,而且企業對雲端需求在未來將稍見趨緩,沒有擴展的需求自然也沒有工作負載搬遷的必要。

「未來幾年,混合雲將會日益普及而且愈來愈多元,再加上雲端服務供應商以及其合作夥伴為了提供好的使用體驗,也在想方設法提供給客戶更好的監控工具,因此DSAC市場將往上增長,」蔡宜秀舉例,有些企業會固定使用某一類運算資源,例如只希望使用位於日本東京資料中心內的裸機來運行該企業的服務,針對這類型的客戶,雲服務業者以及其合作夥伴都會提供該機器上相關的應用與系統控管工具,以協助監控管理,而這也會促使DSAC市場的發展。「依據IDC觀察,2023年全球IT支出,年對年的增長度僅有4%至5%的水準,但反觀ITOM或是ITACM成長的幅度都高於這個平均值,由此也可以顯見市場需求不減。」

功能重疊但應用情境明確

伴隨著容器(Container)與微服務架構應用日增,AIOps解決方案也開始支援容器,以最大化系統資源的使用效益。值得觀察的是,過往逕渭分明的APM、ITOA方案,在企業需求下,功能面也開始有所重疊,甚至彼此涵蓋。

「隨著功能面逐漸優化,現今的解決方案確實涵蓋面更廣,例如即使是APM解決方案還是會進行分析以及預測,不過就算如此,情境應用還是很明確。」她舉例,像是APM解決方案即使提供分析、找出關聯性,目的都是為了要確保應用程式效能或是低延遲,而ITOA則專注於確保設備不會突然當機或發生記憶體不足的情況。整體而言,企業端比較感興趣的領域還是在ITOA,而這也是目前許多AIOps解決方案供應商強化的方向。

「總體來看,AIOps的市場驅動主要來自於兩個面向,」蔡宜秀觀察,一是雲端帶來的驅動力,而觸發這個驅動力揚升的原因點,疫情堪稱是關鍵。第二則是企業對開放原始碼軟體的使用,也會需要AIOps工具來進行自動化的事件追蹤,否則很容易因為一個版本的改版可能就會陷入一些安全的危機,但企業卻不知道的情況,因此Open Source的採用也會是驅動AIOps需求的原因。此外,還有一個剛浮現但還不是很有力的驅動力道則是來自於No-code/Law-code開發、DevOps也會觸發對AIOps需求,特別在APM領域更是如此。