近幾年暖化加劇、生態環境失衡導致極端氣候頻仍,全球採取行動已刻不容緩。國際組織以及各國政府紛紛提出政策、制定相關法令規章,以加速邁向永續發展目標。

去年,金管會發表「綠色金融行動方案3.0」,便是為了持續建立可促進綠色及永續金融市場有效運作之架構及基礎,方案內容涵蓋五大推動重點,包括推動金融機構碳盤查及氣候風險管理、發展永續經濟活動認定指引、促進ESG及氣候相關資訊整合、強化永續金融專業訓練,以及協力合作凝聚淨零共識,以期能深化永續發展、邁向淨零轉型的目標。

事實上,國際綠色金融發展已有多年,金管會也早在2017年便發布「綠色金融行動方案1.0」,當時主要著重於鼓勵金融機構對綠能產業的投融資,以資金支持綠能產業的發展;2020年公布「綠色金融行動方案2.0」,則是從ESG面向鼓勵金融機構擴及至對綠色及永續發展產業之投融資、創新發展金融商品及服務,以期能透過金融機制,促使企業重視並落實ESG,進一步建構完善的永續金融生態圈。去年(2022年)公布的綠色金融行動方案3.0則更積極地藉由公私合力強化金融機構之角色,透過對投融資部位之盤查、風險與商機評估,及策略規劃,驅動企業低碳轉型、揭露氣候相關資訊,以帶動我國轉型至低碳或零碳經濟。

非金融核心本業面臨五大挑戰

KPMG安侯永續發展顧問股份有限公司執行副總經理林泉興觀察,綠色金融行動方案3.0對金融業將帶來諸多變革,也讓金融業面臨不小挑戰,包含如何建立溫室氣體盤查的基礎資訊,特別是金融客戶的投融資組合須認列部分碳排(屬於範疇三),如何確切地掌握每位客戶的實際碳排資訊將是一大課題。其次,由於國內金融機構的行業特性與規模不一,且其掌握之資源及量能亦有差異,也造成金融機構間在永續發展相關業務的推動上有所落差,舉例而言,國泰人壽著重於投資,如變身為綠房東、擴大投資太陽能電廠,而玉山銀行較多中小企業客戶,如何取得相關的碳排資訊以提供貸款融資,便需要多花上一點功夫,再加上綠色金融原本非金融機構核心本業,挑戰也因此而加劇。

KPMG安侯永續發展顧問股份有限公司執行副總經理林泉興觀察,綠色金融行動方案3.0對金融業將帶來諸多變革,也讓金融業面臨不小挑戰。

KPMG安侯永續發展顧問股份有限公司執行副總經理林泉興觀察,綠色金融行動方案3.0對金融業將帶來諸多變革,也讓金融業面臨不小挑戰。

「除此之外,『綠色』以及『永續』概念的定義與標準目前尚未非常明確,」他舉例,許多銀行均主張貸款融資給太陽能產業便算是綠色金融,但是太陽能產業該如何判定?相關工程是否都包含在內?再生能源的系統整合是否也歸屬在太陽能產業的一環?如果沒有明確的指引,便很難將永續概念納入決策流程中參考。此外,金融機構在評估氣候實體風險時,需要一致性以及可比性的氣候資料,但目前公開的氣候與ESG資料的細緻度還沒有辦法符合需求,也還未有完整在地化的整合。「最後是永續金融專業人才不足問題,過去金融機構主要多專注在自身的核心本業,但是ESG為跨領域的整合項目,特別是涉及到需要評估氣候金融上的實體或轉型風險,甚至進行情境分析時,都需要具有相關概念的知識,而這方面的人才現今也比較不足。」

不只納入永續概念 商模也要創新

2050淨零碳排已成全球共識,唯有加速低碳轉型,將永續概念納入核心營運,才能及早因應氣候變遷威脅,近幾年來,金融機構也紛紛推出綠色金融創新商品,例如結合ESG概念的消費金融信用卡便是以綠色概念出發的金融商品,包含玉山銀行、兆豐銀行、第一銀行、星展銀行、聯邦銀行、合作金庫等等,都有相關的信用卡推出。其中,玉山銀行、兆豐銀行新發行信用卡均已是「零碳」信用卡,而星展eco永續卡、聯邦綠卡以及第一銀行Living Green綠活卡則採用再生資源或環保材質來製作卡片,以降低對環境衝擊與破壞。

不過林泉興觀察,相較於國外金融機構,國內銀行推出綠色金融商品與服務的作法相對較為傳統,以消費金融信用卡為例,常見的方式是把捐贈標的改變,例如第一銀行推出的桃園市認同卡,便是從消費金額提撥0.3%回饋桃園市府,以利桃園市政府推廣智慧城市創新應用、智慧水資源的回收或是綠色交通、能源整合系統等等跟循環經濟或是城市有關的基礎建設。

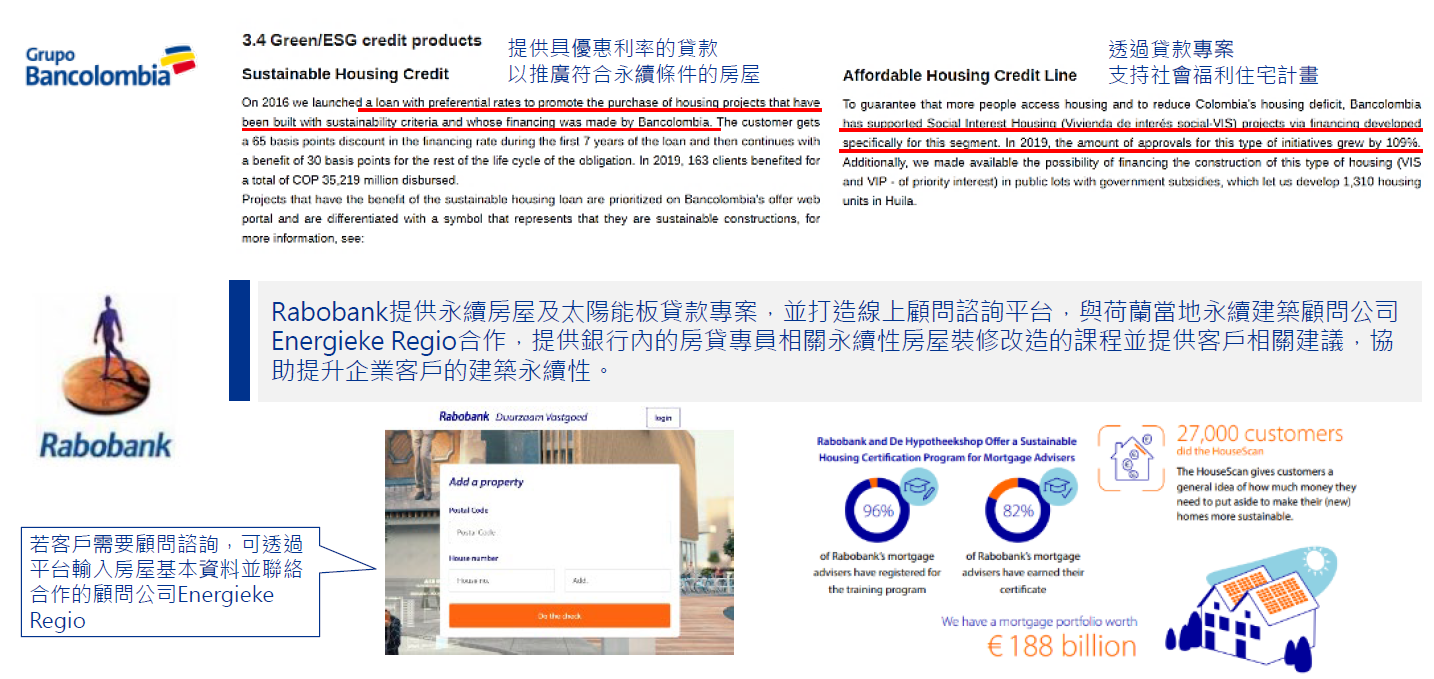

荷蘭合作銀行(Rabobank)整合多方方案創新應用,減少生活碳足跡。(資料來源:KPMG)

荷蘭合作銀行(Rabobank)整合多方方案創新應用,減少生活碳足跡。(資料來源:KPMG)

「但是這類消費金融信用卡的商業模式與以往並無不同,」他提到,反觀荷蘭的合作銀行(Rabobank)的作法則比較特別,該銀行原本就提供永續房屋及太陽能板的貸款專案,同時還打造線上顧問諮詢平台,與荷蘭當地永續建築顧問公司Energieke Regio合作,提供銀行內的房貸專員相關永續性房屋裝修改造的課程並提供客戶相關建議,協助提升企業客戶的建築永續性。「這是一個多方整合的案例,荷蘭合作銀行提供了優惠利率貸款條件去推廣符合永續條件的房屋,也透過特別的貸款專案來支持社會福利住宅計畫,如果客戶需要顧問諮詢,則可以透過App或是上網輸入房屋基本資料,同時整合顧問公司提供客戶一些改進的建議,以減少生活碳足跡。這種模式在ESG與數位應用上都算是相當創新的應用模式,在國內也較為少見。」

值得留意的是,這項案例實務上也運用了許多IT科技,例如打造線上顧問諮詢平台,設立相關條件與指標,並且與優惠利率結合,因此並非單純的生態系整合而已。同時也涉及AI或雲端技術的使用,因為客戶交出來的資料,必須利用人工智慧或是雲端技術來協助模擬、改造,並且與銀行提供給客戶優惠利率條件進行連動。

林泉興認為,在金融ESG永續議題中,數位轉型其實是非常重要的一環,甚至可以視為是ESG的最後一哩路,原因在於,如果沒有數據,就沒有辦法掌握基線資料,「雖然在許多政策法規上都看不到IT科技的存在,但其實IT在其中扮演著相當關鍵角色。」他進一步解釋,綠色金融行動方案3.0也規畫台灣金融機構辦理永續金融評鑑,這項評鑑就像是一張考卷,評鑑架構分為「永續發展綜合指標」與「環境、社會、公司治理(ESG)三大支柱指標」,其中就涉及到如何利用個別軟體或者是解決方案去監測、盤點,並收集溫室氣體、水、廢棄物、能源資料,以及相關的11項資安與個資保護,而這些都有賴資訊科技,包含雲端解決方案的協助。