軟體定義儲存(Software-Defined Storage,SDS)從何而來?為何近年來逐漸走俏?這其實是一連串技術演化歷程所匯集而成。首先是處理器效能的提升,過去儲存設備內需要使用特製晶片(Application-Specific Integrated Circuit,ASIC)、特製硬體來實現進階儲存功能,然隨著處理器效能的提升,只要以軟體方式讓處理器執行,就能達到相同的功效。

其次也與處理器效能提升有關,早初的儲存設備處理器使用非x86架構的處理器,但隨著x86架構處理器的價格效能比飛快精進,儲存設備逐漸改行x86架構處理器,先自中階開始,而後擴展到高階。

加上前述儲存設備逐漸棄捨專屬硬體設計,使儲存設備的硬體架構與設計,逐漸與一般用途(General Purpose)的x86伺服器相像,同時也開始衍生出一個名詞,即伺服器基礎的儲存(Server-Based Storage,SBS)。

再者,快閃記憶體(Flash Memory)的興起,過去伺服器倚賴專屬儲存設備內,以大量機械硬碟平行存取才能獲得的高速效能,而今在單一伺服器內以快閃記憶體即可達到,此也支撐SBS的發展走勢。

儲存與運算一體化的超聚合基礎建設

以一般x86架構伺服器硬體為基礎,但不安裝一般的伺服器作業系統,而是安裝儲存設備的專屬作業系統,使伺服器在運作上,如同過往專屬硬體設計的儲存設備,這就形成了軟體定義儲存。

更進一步地,一樣與效能提升有關,由於處理器效能高度充沛,虛擬化的效能折損逐漸可忽略,如此一台伺服器系統只執行一套作業系統實屬可惜,因此儲存設備的作業系統,也以虛擬機器(Virtual Machine,VM)的形式在伺服器上執行,並與虛擬層的主控軟體Hypervisor整合運作。

|

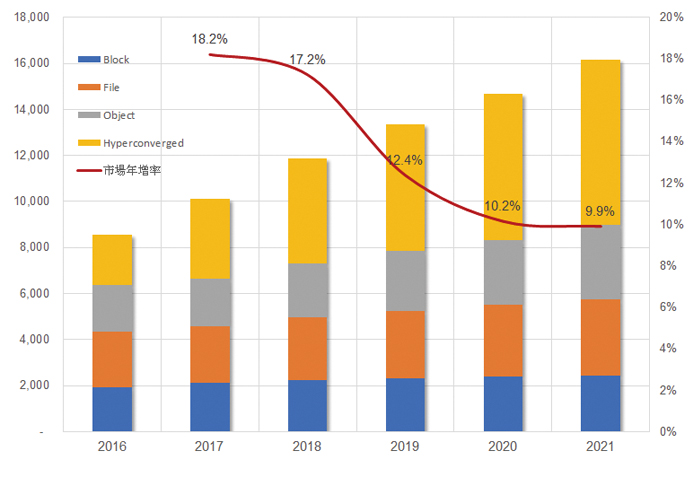

| ▲ IDC預估全球軟體定義儲存市場規模未來數年將逐步增長,並以超聚合方案為大宗。 |

既然一台伺服器上可以同時執行多個作業系統,既可執行儲存設備的專屬作業系統,也可執行一般伺服器作業系統,如Windows Server、Linux等,如此使運算資源與儲存資源可在同一硬體上動態調控。

加上儲存系統設計早已多年倡議改行Scale-Out路線(在此前以Scale-Up路線為主),以及乙太網路速率不斷提升,10Gbps以上的乙太網路逐漸取代過去非得使用光纖通道(Fibre Channel,FC)的應用情境。如此多方技術演化配合的結果,產業開始出現超聚合基礎建設(Hyper-Converged Infrastructure,HCI)的新主張,業界有時也稱為超融合、一體機,指儲存與運算的融合、儲存設備與運算設備的一體化。

而在超聚合之前已有所謂的聚合系統(CI),兩者的差異在於,聚合系統仍是專屬的儲存設備搭配一般伺服器,並捨棄光纖通道交換器,只以乙太網路交換器讓儲存系統與運算系統整合運作,而儲存、伺服器、交換器的組合搭配已事先測試驗證過,並輔以便利的管理、調控軟體,即構成聚合系統。

所謂聚合,是將儲存系統慣用的光纖通道網路,與伺服器系統慣用的乙太網路,兩者均以乙太網路實現,用單一套網路同時扮演過往兩套分立網路的角色。而超聚合,則是進一步將過去各自分立的儲存系統與伺服器均用伺服器來扮演,一台伺服器既有伺服器本有的運算角色,同時也肩負儲存系統的角色。

簡言之,x86處理器的效能飛快提升,以及乙太網路傳輸力的急速增長,使過去一些高階硬體技術的價值退減,方有今日的軟體定義儲存、超聚合基礎建設等。以另起的簡易、平價技術來提升,逐漸壓迫與取代過往高階化走向的技術,這樣的演進與推擠發展,其實即是老生常談的破壞式創新(Disruptive Innovation)。

軟體定義儲存市場前景看俏

談論至此,各位也可能產生一個疑問:SDS與HCI似乎很像,兩者間是否有明確的分別?目前HCI仍有綁限的硬體,包含伺服器、交換器等,業者主張綁限可對系統事先測試驗證,減少後續問題與方便運作維護,且有些HCI方案仍屬意加裝專屬硬體,如硬體壓縮加速卡;SDS則盡可能不限定硬體,也少有專屬硬體,但仍會有硬體相容清單(Compatibility List)的建議,避免終端用戶採行過舊或過於特殊的硬體,導致系統問題。

了解軟體定義儲存的過往後,IDC如何看待其未來發展呢?IDC將軟體定義儲存市場分成四類型,即區塊儲存(Block)、檔案儲存(File)、物件儲存(Object)以及超聚合(Hyperconverged),並預測整體全球SDS整體市場在2016至2021年間,將有13.5%的營收年複合成長率(CAGR)。

在四類子市場中,市場營收規模與市場年複合成長率方面,最大的均為超聚合,其次為檔案,更次為物件,最後為區塊。區塊簡言之即是透過軟體定義儲存,將一般伺服器模擬成SAN(Storage Area Network)設備來運作,檔案則是模擬成NAS(Network Attached Storage)設備來運作,物件則是模擬成物件儲存設備(Object Storage Appliance)來運作。

另外IDC也對SDS的部署型態(Deployment Type)進行預測,此方面分成三類,即Private私有雲、Public公有雲以及Noncloud非雲。所謂非雲型態是儲存作業系統直接統管硬體,不以虛擬機器方式運作。這三種型態中,未來數年仍是非雲市場具最大規模,但私有、公有型態卻有較高成長率,私有的複合成長率最高,達25.6%;公有次之,為18%;非雲則約有8.8%,不足兩位數成長。

IDC也對SDS的交付模型(Delivery Model)型態進行預測,純商業軟體授權將為最大宗,次之為隨一般伺服器預裝軟體而出貨,但多為伺服器業者與儲存軟體業者共同合作的推展方案,另也有SDS技術業者同時包辦軟體硬體,出貨時由業者同時擔保軟硬體責任,只是硬體仍維持一定中立性,僅在一些參數上進行設定調整,使其更支援軟體運作(最佳化、優化),但未有專屬硬體設計。

最後,SDS技術仍持續不斷演化,新的演化必然反應與影響市場版塊,此值得我們持續觀察。

<本文作者:郭思偉,現為IDC台灣區企業應用研究部資深市場分析師。>