公有雲服務在台灣的高成長,除了雲端國際大廠(Amazon、Microsoft、Google、IBM等)自身的長期媒體光環,在台經銷夥伴的努力也功不可沒。雖然公有雲市場持續擴大,但市場也開始起變化,多項因素促使經銷夥伴改變,或必須作出新選擇。

根據IDC調查,2018年上半年台灣Public IaaS市場持續強勁雙位數成長,成長驅力來自多項因素,包含線上遊戲、視訊直播、跨境電商等原生數位活動持續增強,也包含不同規模的企業以不同動機使用公有雲服務。

新創企業因初期不確定因素高,須盡量減少財務負擔,因而採行公有雲,且公有雲業者也祭出各種鼓勵優惠,如GCP提供任何新用戶1年內免費300美元額度的新手禮,或AWS Activate、Azure for BizSpark等送件審核式獎勵專案,或AWS與新北市政府合作成立聯合創新中心等均是。中小企業因撙節成本考量而採行公有雲,大企業則以程式開發部門為追求快速靈活而採行公有雲。

公有雲服務在台灣的高成長,除了雲端國際大廠(在此指Amazon、Microsoft、Google、IBM等)自身的長期媒體光環,較能卸除企業戒心外,在台經銷夥伴的努力也功不可沒。

經銷夥伴提供多種服務,例如可出具發票,由於公有雲服務是以月計費,每月依據用量以線上刷卡方式支付,企業若不能接受刷卡列計會計費用,則仍需要發票形式的列帳,經銷夥伴對此可提供協助。另外,企業在使用公有雲服務時遭遇技術難題,也可尋求經銷夥伴支援協助,其他也包含規劃、建議等工作。

多重經銷 V.S. 專一策略

雖然公有雲市場持續擴大,但市場也開始起變化,有多項因素促使經銷夥伴改變,或必須做出新選擇,以下逐一討論。

首先是更多經銷商的加入,雖然市場持續增長,然新加入者不一定能快速找到客源,因此最直覺的方式是以低價爭取現行客戶從原有經銷商手上轉台,此容易衝突摩擦,即便平順轉移,市場整體收益仍是稀釋壓縮。部分新進經銷者採低價入市策略。

其次是多重經銷,經銷商同時提供多種公有雲服務供客戶選擇,對於價格敏感的客戶可機動轉移到費率更低的公有雲上,例如宏庭(MicroFusion)即同時經銷Microsoft、Google、Alibaba等公有雲服務。或者有業者提供自有機房服務,允許客戶資料落地(在島內)以合乎法規,或提供更安全、更客製服務等,如博弘雲端科技(NextLink)、銓鍇國際(CKMates)。

不過,多重經銷或自有機房等策略對部分雲端服務原廠而言,被認為無法專心致力於推行其官方服務,因而有經銷夥伴採行與多重策略相反的專一策略,僅推行單一原廠的雲端服務,如伊雲谷(eCloudValley)只推行AWS,或萬里雲(CloudMile)只推行Google Cloud(Google Cloud Platform、G Suite)等。

加強服務建立友好關係

由於有些用戶對費率敏感,一有更低費率隨即轉台,經銷商若再以更低費率挽留用戶,此等於傷害自身利潤,因此有經銷商開始加強程式開發團隊,為較具用量規模的用戶提供客製開發服務,如此用戶將有轉移成本、搬遷難度,不易因費率變動而轉台。如萬里雲即運用Google雲端人工智慧工具為企業開發智慧辨識應用,期與用戶建立長期合作關係。

有深度策略即有相反的廣泛策略,經銷Google Cloud業務的神通資訊科技(MiTAC)即持續找尋將在地伺服器替換成公有雲服務的機會,並盡可能找尋客製需求低的客群,仍以大宗一致性適用的需求為主要市場著眼,理由在於建立與維護專屬程式開發團隊需高成本,經銷收益可能不易支持此成本。

|

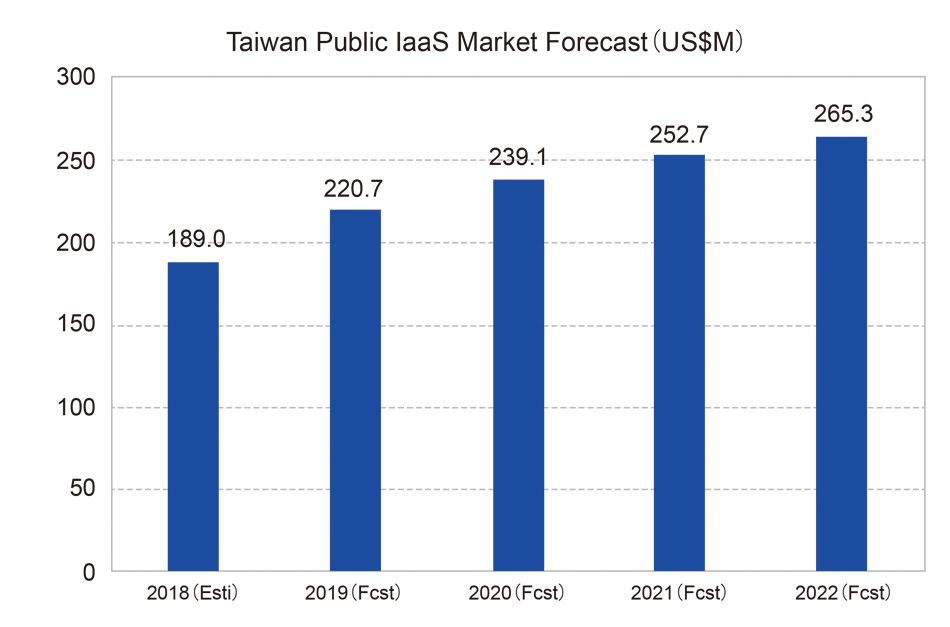

| ▲公有雲市場未來幾年仍持續增長,IDC預估2022年將達265百萬美元市場規模。 |

另外經銷夥伴也開始面對客戶更高的要求,部分客戶需要更快的公有雲服務,然而有個公有雲服務機房不在島內,傳輸延遲高,反應速率有限。因此,近半年來原廠開始積極推行「直接連往骨幹」服務,如博弘開始推行AWS Direct Connect,Microsoft亦由經銷夥伴開始推行Azure ExpressRoute,Google則在台灣彰濱(彰化濱海工業區)有機房,不需要推行骨幹直連服務。

附帶一提的是,對於費率敏感、速率敏感的用戶,宏碁雲端服務架構(Acer eDC)公司也提出Cloudgoda(名稱啟發估來自旅館搜尋比較網站Agoda)雲端入口網服務,可在線上進行視覺化比價、比速,協助企業快速評估與採行公有雲服務。不過,宏碁自身有機房服務及經銷AWS服務,而非廣泛經銷多種公有雲服務。

骨幹直連

此外,為了加速用戶轉移至公有雲,神通開始引入以色列Zadara方案,於企業在地資訊機房設置儲存設備,表面上企業持續使用原有在地儲存系統,實際上已在背地裡無形轉移、介接至公有雲儲存服務上(背景作業),並同樣採用量計費,此作法即呼應前述的神通公有雲經銷策略。

有骨幹直連的在地加速需求,也就有反向的跨國區需求,前述以純一經銷策略為主的業者伊雲谷、萬里雲,便積極往港澳、東南亞等海外地區拓展經銷業務,在地設置辦公室、辦事處,朝規模成本路線延伸,成為純一經銷策略的配套,同時也有機會服務跨國需求的用戶。

展望後續,公有雲原廠與經銷夥伴均有多項挑戰課題,原廠須積極說服機敏資料為主的產業用戶使用公有雲,如政府、醫療、金融等,同時也需要時時檢視調整夥伴策略,提高夥伴定位?減少直銷比重?夥伴角色區隔分工與衝突排解?經銷業者也要時時檢討前述的多重、專一、在地、跨區、深化客製、大宗一致等主要/附屬策略。

即便如此,IDC仍持續看好未來數年的公有雲市場發展,預估2018年全年將達24.9%年增率,至2022年將達265百萬美元市場規模。

<本文作者:郭思偉現為IDC台灣區企業應用研究部資深市場分析師>