新興晶片商嘉協達(Calxeda)2011年推出ARM架構的伺服器處理晶片,但在2013年即無預警歇業;原本NVIDIA透過丹佛計畫期望以ARM架構推出重度運算的一系列晶片,伺服器也在內,但也臨時轉向,Tegra K1以降的晶片以自駕車人工智慧為主力市場。

另外業界傳聞三星(Samsung)悄悄解散ARM架構的伺服器晶片設計團隊,超微(AMD)放棄後續的ARM架構晶片計畫,凱為(Cavium)被邁威爾(Marvell)購併等,就連2014年高通(Qualcomm)宣佈發展伺服器晶片,在宣佈的當下也被多數人解讀為,是因為手機晶片業務不振,必須提出其他利多來緩解股東壓力而提出的。

以上的訊息均是ARM架構伺服器晶片發展至今不得不面對的挫敗,除這些外也有其他挫敗,例如初期以32位元架構推展並不順利,畢竟x86處理器自2003年開始走向64位元,已近10年使用64位元架構,32位元多不被客戶接受,加上軟體技術生態系統的不健全,英特爾(Intel)自原有Xeon處理器中衍生出因應產品等,均是ARM架構推展不順遂的原因。

六大趨勢助力ARM架構推進

所以ARM架構在伺服器(或泛指機房端重度運算)領域已宣告失敗了嗎?答案可能為否,事實上,有更多的客觀因素與客觀環境發展,是對ARM架構推進有利的。

首先是公有雲服務(Public Cloud Services,PCS)的崛起,企業不需要購買ARM伺服器,而是申請遠端虛擬機器的方式評估與體驗ARM架構伺服器,之後再決議是否採購;其次是機房綠色概念持續普及,企業需要短小輕薄省電的伺服器,此迫使伺服器業者推出刀鋒、多節點型伺服器,而ARM架構的伺服器晶片多擁有更高的整合度,更合乎刀鋒、多節點設計之需。

第三點是虛擬化技術更精進普及,如容器(Container)、OpenStack等,此使作業系統環境更具可攜性,硬體架構的綁定限度降低,此對ARM架構有利;第四點是微軟硬體政策的再轉向,過去曾支持ARM架構,推行WoA(Windows on ARM)平板電腦,但未能持續,但在2016年10月再次宣佈將推展ARM架構的Windows個人電腦,如此也有機會進一步延伸發展至Windows Server作業系統上。

雖然重啟WoA依然不能原生(Native)相容執行Windows應用程式,但可用模擬(Emulate)方式執行,模擬方式執行在過去是大忌,因為過度折耗運算效能,很長一段時間只被視為一種電腦特技,但隨著運算效能過剩,效能折耗不再是重點,執行環境的彈性調整與快速轉移才是重點,以模擬方式執行反有利於彈性調整、快速轉移。

第五點是隨著物聯網(IoT)的發展,發現感測器與雲端間,仍需要一個即時分析、即時反應的系統,原有的閘道器只是單純收集與上傳感測數據是不夠的,應該具備更強的即時功能,因而有了端緣、邊緣運算(Edge Computing)的需求,而這又成了ARM架構伺服器晶片可以著墨的一塊,且是造餅市場,而非分餅市場。

雖然端緣運算不在資料中心機房內,但某種程度它依然是伺服器,只是它佈建於感測現場,服務的對象不是用戶端電腦、用戶端裝置,而是感測器節點,可視為一種新型態的伺服器,事實上已有端緣伺服器(Edge Server)一詞出現。

第六點是安謀(ARM)為統合、集中ARM架構伺服器系統的發展能量,於去年訂立了伺服器架構規範套組(Server Architectural Compliance Suite,ACS),套組中示範了ARM伺服器最低的硬體、韌體設計,遵循此設計可確保系統軟體的互通性,減少重複開發的心力浪費。

多節點伺服器為主佔營收

除了前述六點以外,其實ARM架構伺服器晶片並非在資料中心運算中毫無斬獲,有些儲存系統已從x86架構改用ARM架構,特別是一些二線儲存(Secondary Storage)、冷儲存(Cold Storage)設備上,使用ARM架構可較精省價格與用電。

另外在大數據(Big Data)相關的應用設備(Appliance)上、高效能運算(High-Performance Computing,HPC)的專案系統上、專屬的網站代管上、代理與快取等也都可見ARM架構處理器的蹤影,不過這時是以系統主控晶片、嵌入式處理器晶片角色為多,是專屬功用(Dedicated Purpose)取向的設備,而非通用、泛用(General Purpose)取向的系統。

再者,前述的困阻也逐一克服,現在持續角逐伺服器市場的ARM架構處理器幾乎都已進入64位元,初期32位元的問題已褪淡,高通也持續在伺服器用晶片推進。

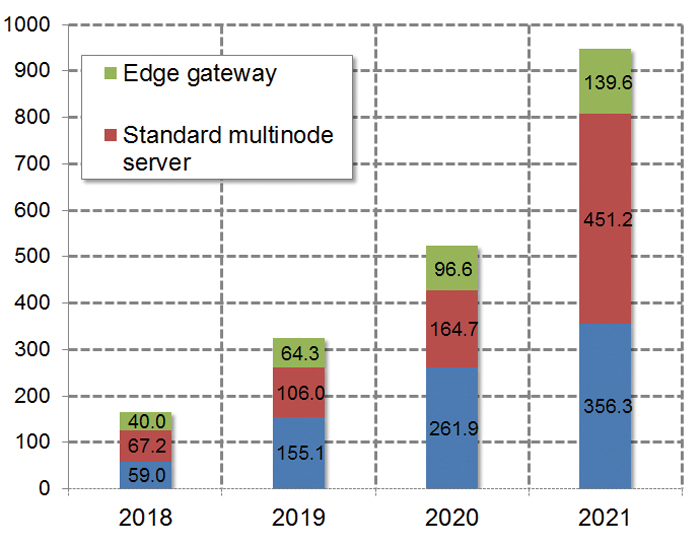

在談論質性後,進一步是量化觀點,IDC在去(2017)年對ARM運算平台進行預測,預估未來將朝三大路線開展,包含標準化多節點伺服器、客製化多節點伺服器,以及端緣閘道器,前兩者用於資料中心(後端),後者用於感測現場附近(前端)。

|

| ▲ IDC預估ARM運算平台會以多節點(IDC昔稱密度最佳化)伺服器為主佔營收,端緣閘道器則為次。 |

IDC預測三者未來數年均有兩位數以上的營收成長,且會以多節點(IDC昔稱密度最佳化,Density Optimized)伺服器為主佔營收,端緣閘道器則為次。此如前所述,ARM架構伺服器晶片的優點即在於高整合,因此以多節點方式切入最合適。

而所謂的客製化,IDC的定義是只適用於單一業者或單一客戶的設計,例如戴爾(Dell)的DCS系列,或谷歌(Google)針對其機房需求而要求量身訂製的伺服器,業者間與客戶間無法相容交換使用,另外部分採開放原始程式碼設計的伺服器也歸在此列,例如臉書(Facebook)發起的開放運算專案(Open Compute Project,OCP)或微軟發起的奧林帕斯專案(Olympus Project)等。

最後,雖多項客觀發展條件對ARM架構陣營(如AMCC、高通、邁威爾)有利,但前述的挑戰依然存在,包含伺服器軟體生態圈仍遠不及x86架構強健,以及x86陣營(如英特爾、超微)也會有所因應,加上ARM架構伺服器晶片為了加速縮短與x86架構間的效能差距,功耗已逐漸提升,過往強調的每瓦效能(Per Watt Performance)優勢可能減弱,這些因素都值得持續觀察,也持續考驗著ARM架構陣營。

<本文作者:郭思偉,現為IDC台灣區企業應用研究部資深市場分析師>