今年來超聚合基礎建設(HCI)成為資訊業界熱門議題,在此之前業界已提出過聚合概念的系統,即預先搭組並經過測試驗證的儲存設備與伺服器,或包含交換器,而超聚合進一步將儲存設備的角色,改以伺服器內的虛擬機器代替,不再有專屬的儲存設備。簡言之,在標準x86伺服器上,以軟體定義儲存(SDS)軟體來實現過往專屬儲存設備的角色,達到更充分、細膩、快速的資訊基礎建設資源調配工作。

超聚合也有人稱為超融合,或被俗稱為一體機,意指儲存與運算合而為一。但融合一詞易與Fusion混淆,且電信業界過去即倡議過固接行動聚合(Fixed-Mobile Convergence,FMC),即固接網路與行動網路的聚合,加上一體機易與一體機個人電腦(AIO PC)混淆,因而在此仍傾向稱為超聚合。同時也與其他中文詞區別,如整合(Integration,對岸稱為「集成」)、統合(Consolidation)。

對於超聚合系統的市場觀察,國際數據資訊(IDC)自2012年以來即有聚合系統(Converged System)的定期季出貨追蹤,延續聚合概念持續精進的超聚合系統,也收納於同一份調查內,於2014年開始追蹤。

聚合系統的例行季調查中其實包含四個主項,即認證參考系統(Certified Reference Systems)、整合基礎建設(Integrated Infrastructure)、整合平台(Integrated Platforms)以及超聚合系統(Hyperconverged Systems),之後認證參考系統與整合基礎建設合併,如此成三個主項。

聚合系統市場發展型態

認證參考系統與整合基礎建設,即過往以來的聚合系統,如Cisco與NetApp合作的FlexPod、Hitachi Vantara(昔稱HDS)的一體化運算平台(UCP)、HPE的Helion CloudSystem等。

整合平台則進一步將硬體與資料庫或中介軟體整合,而非單純只有運算、儲存、網路等基礎資源,此類的方案如Oracle的工程系統(ES)、HPE的AppSystem以及IBM的PureData、PureApp等。

超聚合系統則有Nutanix的NX系列,或VMware廣泛與伺服器業者合作的vSAN + Ready Nodes,或Dell EMC的VxRail,或HPE於去(2017)年1月購併的SimpliVity等。

事實上,現階段推行超聚合的方案業者相當多,推展型態也多樣,包含仍以軟硬合一方式的Appliance型態推展,如Nutanix的NX系列(也包含Nutanix對外授權合作的Dell XC系列、Lenovo HX系列);或採軟體業者認證,即事先通過VMware vSAN測試的x86伺服器,如Lenovo近期推出的ThinkAgile VX系列;或以x86伺服器預先安裝搭售,如ASUS與軟體業者StorMagic的合作;或以純套裝軟體方式銷售,可任意搭配x86伺服器實現,如DataCore的Hyper-converged Virtual SAN等。

也因為超聚合為熱門市場,有更多業者期望在此波熱潮中掌握市場機會,如喬鼎(Promise)的VSkyCube、大兆(Bigtera)的VirtualStor Converger、NetApp的NetApp HCI,或StarWind、Virtuozzo等。

企業必須了解的限制

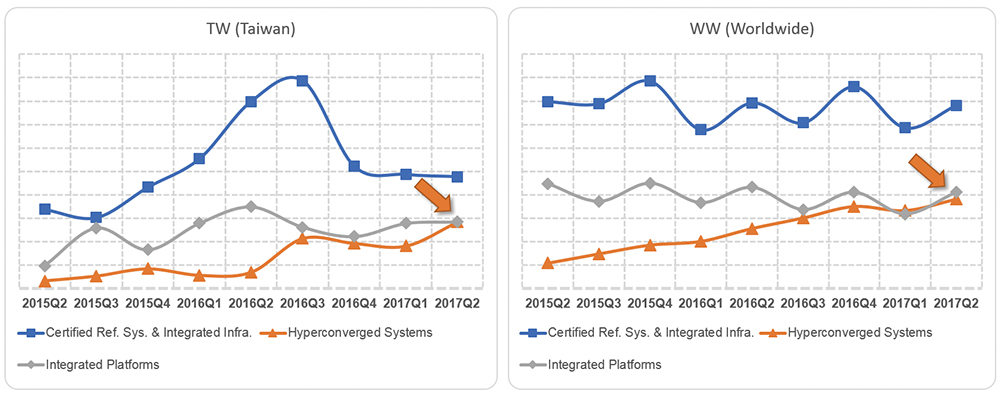

了解聚合系統市場所需具備的三要項後,在國際數據資訊的聚合系統季調查中,已顯示超聚合系統的出貨逐漸攀升,無論就全球市場或台灣市場進行觀察,均已接近或略超越整合平台的出貨營收,雖然仍與認證參考系統有些距離,但因超聚合現階段具高成長力道,若力道不減,趨勢上有可能直指參考認證系統。

|

| ▲ IDC追蹤聚合系統(Converged System)出貨統計,超聚合系統的出貨逐漸攀升,無論就全球市場或台灣市場進行觀察,均已接近或略超越整合平台的出貨營收。 |

雖然超聚合系統出貨逐漸開展,但現行超聚合仍有若干限制,對有意採行超聚合方案的企業用戶,須對此留意與進一步評估。例如超聚合系統多有最低初始節點限制,單一部伺服器(視為一個節點)無法建立起超聚合系統,須有2到3個節點方能建立起最低運作,此略為墊高了進入門檻。

部份業者的方案允許降至1到2節點便可初始運作,但此主要仍在迎合企業成本考慮,僅1、2個節點便可運作的代價是降低資料安全性,一旦某一節點的伺服器故障,資料恐難以重建。

其次是超聚合的擴展延伸細膩性,當運算力、儲存空間不足時,部份業者的方案不允許僅追加一部伺服器(節點)來擴展,必須每2部、每3部進行擴展,或每次擴展必然同時擴展運算力與儲存空間,無法僅擴展運算力或儲存空間,細膩度仍待增強。

進一步的,多數超聚合系統方案有最高節點限制,例如16節點、32節點等,並非可無限擴充,或雖可提供極高節點數或不設限最高節點數,也不能保證效能可等同擴充,或初階入門版的超聚合系統會高度限縮節點數,期望企業體驗到超聚合的便利後,仍回頭考慮具有更高節點數的高規高價方案。

此外,企業也必須考慮售後服務,對於原本具有儲存設備硬體業務的業者而言,其多半不願推行純套裝軟體授權的超聚合方案,一方面影響硬體業務營收;另一方面無法掌握企業用戶安裝的伺服器,一旦效能不如預期或出現運作異常,責任難釐清;三是前兩項因素衍生的問題,純套裝軟體授權營收較少,且任意搭配伺服器的結果,系統出現變因的機會增大,售後服務的需求增加,但在業者收取較少(相對於硬體銷售)費用下,也難以積極服務。

因此,對硬體儲存系統方案商而言,多半將純套裝軟體授權視為最後銷售,仍會以軟硬合一的銷售為先,以便掌握效能與運作正確性。不過,也有硬體業者較積極於純套裝軟體授權,主要是業者逐漸淡出初階儲存硬體業務後,對仍有初階儲存需求的企業用戶,轉推銷套裝軟體。

由此可知,或許超聚合仍未是最終演化,企業仍期盼更自由的資訊基礎建設方案,例如無最低初始節點要求,允許逐一節點擴增,允許單一基礎資源擴增,允許無最高擴增節點限制,軟體可自由搭配選定硬體,不需要軟體業者事先認證,甚可能要求須是開放原始程式碼軟體等。

上述的想望對儲存方案供應商而言確實是挑戰,既是技術挑戰也是商業挑戰,同時要給予企業用戶更高的運用便利,卻也更難綁限用戶。不過硬體儲存商已逐漸將純軟體方案視為必要備案,新硬體發表的同時多備有純軟體版,同時也將部份行銷轉投入在儲存設備的作業系統上,不再單純行銷硬體家族與設備型款,以備軟體需求、軟體市場的到來。

<本文作者郭思偉為IDC台灣區企業應用研究部資深市場分析師>