高密度需求的用戶轉往多節點(Multi-node,過往IDC稱為密度最佳化Density-optimized)伺服器發展,多節點伺服器對用戶的套索(Vendor lock-in)較低,單價也較低。

一般而言,電子產品無論是消費性電子產品或資訊技術產品,隨著長期的量價均攤、規模成本效益的擴大,其單價、均價(ASP)將逐步走低。過往x86伺服器亦是如此,隨著PC技術生態的擴大,降價而使需求擴展,需求擴展也促使降價一再發生。然而此一走勢在不久的將來有可能反轉,均價有走高的趨向,此一趨向是多方因素所共同造成,以下將逐一解析。

首先是實體伺服器需求的台數將減少,成長動能趨緩降低,原因是虛擬機器(VM)技術的普及(例如VMware vSphere),使硬體效

虛擬機器普及後,也開始有業者經營虛擬機器的遠端租用業務,即Public IaaS雲端服務(例如Amazon AWS),對於新創業者、短期活動業者等,不再需要購置伺服器,只要在前期或短期租用虛擬機器即可。

虛擬機器仍過於厚重,業界開始倡議輕量化的容器(Container)技術(如Docker),此將使硬體效能、資源獲得更大的運用發揮。

基於此三點長期技術演進趨勢,未來短期內伺服器的台數不易大增。也因此,過往伺服器生產商仍可能寄望於數量的增加來產生獲利,因而接受被壓低的訂單單價,但在數目難增趨勢下,將比過往更重視單機獲利性。

新硬體應用 拉拔伺服器的單價

虛擬、雲端、容器壓抑了伺服器的台數需求,但同時新硬體應用技術卻在拉拔伺服器的單價,一是記憶體內資料庫(In-Memory Database),將過往硬碟的資料都搬遷到記憶體內運作,達到企業即時營運、即時決策分析的效果,但因此需要擴增記憶體容量,致使伺服器單價拉高,如SAP HANA方案。

二是NAND型快閃記憶體(Flash Memory)構成的固態硬碟使伺服器內部儲存效能大增,愈來愈多企業用戶傾向購買配備固態硬碟的伺服器,而非傳統機械硬碟,但現階段固態硬碟每單位容量成本偏高,也因此使伺服器單價提高。

再者,因伺服器內部儲存效能大提升,企業也開始減少對外接式儲存系統的投資,甚至改採運算、儲存在單機內共同虛擬化的方案,如超聚合基礎建設(HCI)、軟體定義儲存(SDS)等。或者,伺服器廠商也積極與儲存軟體業者締結預裝(Preinstall)方案、搭售(Bundle)方案,這些軟體技術與授權成本的加計也同樣會墊高價格,如Lenovo StorSelect方案,或ASUS與StorMagic的合作等。

晶片與作業系統朝向高價的路線發展

除了記憶體技術、儲存技術、儲存系統軟體的影響外,x86伺服器最關鍵的兩個軟體硬組件:CPU與作業系統,也是朝調高價格的路線發展。今年(2017)7月Intel發表10年來最大架構變革的伺服器CPU:Xeon Scalable系列,不僅改變晶片的級別規則,價格也隨之增加。

而微軟更是在去年(2016)10月隨新版Windows Server 2016伺服器作業系統的提出而變更授權規則,從CPU接座(Socket)數計價改成核心(Core)數計價,若伺服器在16核內授權費用不變,但超過將增加授權費用。雖然目前僅部份伺服器多過16核,但中長期而言伺服器CPU的核數仍為上升趨勢,整體授權費增加的可能性將愈來愈高。

Intel提高CPU計價,估計與超規模(Hyperscale)資料中心業者有關,由於Amazon AWS、Google GCP等廠商的伺服器需求持續擴大,Amazon與Google多直接向Intel採購CPU,並善用採購量的議價籌碼,使Intel必須折扣供貨。同時Amazon、Google也偏好直接向伺服器代工業者採購伺服器,一方面跳略品牌商,另一方面可進一步降低價格。

跳略品牌商除了超規模資料中心業者自身有充足、優異的資管人員,不似一般企業高度倚賴品牌商的售後服務外,也在於因應規模營運需求須有伺服器客製的支援,然品牌商著眼於全球市場多不能配合客製。

人工智慧崛起 驅動伺服器運算需求

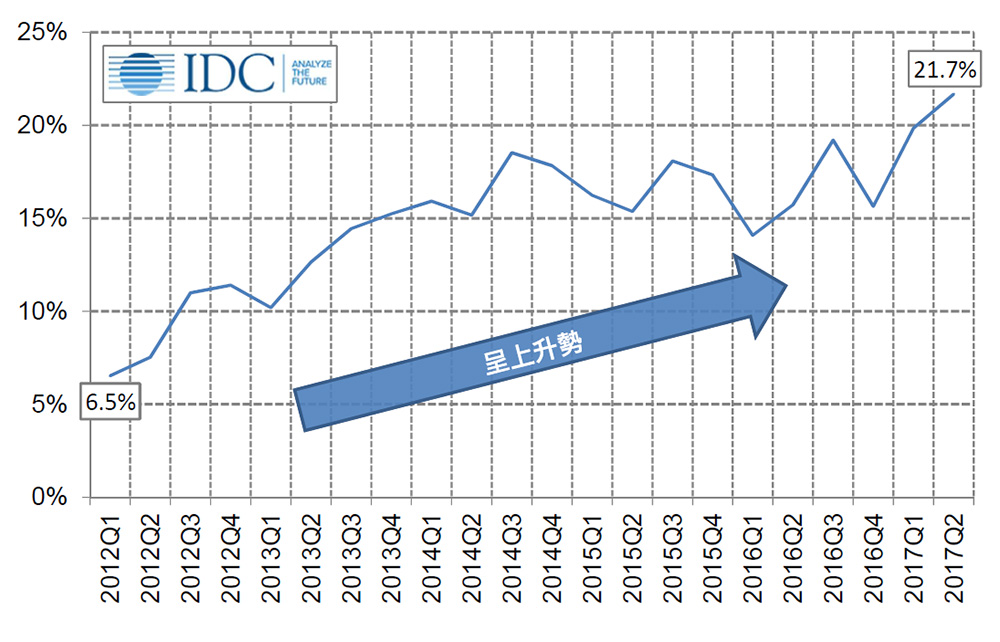

在過往,超規模資料中心業者佔全球伺服器需量極低,但近年來已難以小覷,根據IDC調查,全球近3季(2016Q4、2017Q1、2017Q2)由超規模資料中心業者直接向伺服器代工廠商採購的x86伺服器數量,已佔全球x86伺服器出貨的16%、20%、22%之高。若無超規模業者,即便是大型企業,面對CPU晶片商也難有足夠的需量議價籌碼。

|

| ▲ IDC統計自2012年第一季起,到2017年第二季止,台灣廠商直接銷售(ODM Direct)伺服器佔全球出貨台數比值逐年攀升。 |

雖然超規模業者已站上20%台數佔比,但Intel畢竟長年壓倒性主佔(大於90%)全球x86伺服器CPU市場,價格的全面提升,期望可抵消對超規模資料中心業者的折扣影響。此外,隨著運算多元化,高效能運算(HPC)、資料中心也增加現場可程式化邏輯閘陣列(FPGA)晶片的運用,如Microsoft、Baidu均運用FPGA晶片加速搜尋服務。再加上人工智慧、機器學習、深度學習的崛起,通用繪圖處理器(GPGPU)需求也增加,FPGA、GPGPU的配置均可拉抬伺服器售價。

最後,短期內伺服器的均價也可能增加,原因在於DRAM記憶體的缺貨漲價,以及NAND型快閃記憶體的缺貨漲價,面對此企業客戶有幾個選擇,一是依循原採購規格但接受漲價,二是維持原採購預算但降低硬體規格,三是等待記憶體價格回落,四是放棄採購。

接受漲價即會提高伺服器均價;價格維持但降規,仍可維持著伺服器市場的量價規模;至於等待、放棄均會減少伺服器的需求數目,台數出貨動能遞延、降低,如此將回到前述,伺服器生產商將更重視單機獲利。

其他細小的價格影響因素如伺服器的外觀構型(Form Factor),如高價的刀鋒伺服器(Blade Server)正逐步減少,高密度需求的用戶轉往多節點(Multi-node,過往IDC稱為密度最佳化Density-optimized)伺服器,多節點伺服器對用戶的套索(Vendor Lock-in)較低,單價也較低。

若將刀鋒與多節點相加,IDC對此合稱為模組化(Modular)伺服器,模組化伺服器在全球伺服器的出貨台數佔比上,近5季處在18.8%到22.7%區間,甚至有略下滑趨勢,相對地,機架伺服器仍是整體市場的最大宗,近5季約在63.9%到69.4%之間。因此多節點伺服器的降價,仍難以對整體伺服器價格產生影響。

<本文作者:郭思偉,IDC台灣區企業應用研究部資深市場分析師。>